Mein Fazit nach 1 Jahr mit der App Vivid Money – 400€ Gewinn durch Cashback

Im November 2020, also vor gut einem Jahr, habe ich mich bei der App Vivid Money angemeldet. Meinen Erfahrungsbericht der ersten Zeit inkl. Anmeldungsprozess findest du in meinem Blogpost von damals hier.

Nun ist ein Jahr verstrichen und ich blicke mal zurück, was passiert ist, was mir gefällt und was nicht.

Verschiedene Unterkonten haben mir das Sparen erleichtert

Ich bin ja ein großer Fan vom Mehrkontenmodell. Ich bezahle mich am Monatsanfang selbst. Heißt: Sobald meine Einnahmen auf meinem normalen Girokonto eingegangen sind, fließen sie direkt und automatisch auf andere Konten. So wie ich also am Monatsanfang meine Miete automatisch bezahle, bediene ich auch alle meine eigenen Wünsche. Das klappt natürlich nur mit vorher festgelegter Strategie und konkreten Beträgen dahinter.

Ich teile in diese Kategorien auf

- Main (Allgemeines Konto für Zahlungen z.B. des täglichen Bedarfs)

- Notgroschen

- Vorsorge (meine Altersvorsorge mit klassischen Produkten)

- Versicherungen

- Weiterbildung

- Große Träume

- Spenden

Das hat mit Vivid Money hervorragend geklappt. Die einmalige Einrichtung der Unterkonten war super einfach. Ich kann die Unterkonten benennen, wie ich möchte. Ihnen einzelne/unterschiedliche Bilder zuordnen. Auf der Startseite wird mir so immer sehr übersichtlich angezeigt, wie viel gerade auf jedem Unterkonto vorhanden ist.

Und das Beste:

Bei Vivid Money hat jedes Unterkonto seine eigene IBAN. Und kann so per Dauerauftrag direkt angesteuert werden. Ich muss also nichts manuell machen und spare einiges an Zeit gegenüber anderen Anbietern!

Und die Anzahl möglicher Unterkonten liegt mit 15 Stück auch weit über dem Durchschnitt.

Mir sind gerade keine anderen Anbieter mit separaten IBAN-Konten bekannt

Bis vor einem Jahr gab es dieses Mehrkontenmodell noch bei moneyou in den Niederlanden kostenlos. Da sich dieses Modell wirtschaftlich nicht rentiert hat, wurde es von moneyou leider eingestellt. So bin ich damals auch auf Vivid Money gestoßen, als ich mich im Internet nach alternativen Anbietern umgeschaut habe.

Parallel hatte ich meine bestehenden Broker comdirect und Consorsbank kontaktiert. Ich wollte rausfinden, was sie ähnliches anbieten können und das war leider nicht viel… Bei der comdirect hätte ich das Mehrkontenmodell gar nicht umsetzen können. Nur über ein zusätzliches Tagesgeld-Konto. Ein einziges.

Die Consorsbank bietet zwar ein ähnliches Sparsystem an, aber das musste ich manuell anpassen. Nach ein paar Wochen des Testens war mir das einfach zu mühsam. Erst von meinem Girokonto Geld dorthin (das ging natürlich noch per Dauerauftrag), aber dann händisches Aufteilen in die einzelnen Spartöpfe. Neeee…… das hat keinen Spaß gemacht. Ergo war Vivid Money mit Abstand mein Favorit und ich bin weiterhin total begeistert!

Mir ist auch bis heute kein Anbieter neben Vivid Money bekannt, der ein ähnlich umfangreiches und kostenloses Modell anbietet. Solltest du allerdings einen kennen, dann hinterlass mir gern einen Kommentar.

Schnelligkeit der Überweisungen

Du fragst dich vielleicht, warum mir die Schnelligkeit der Ausführung von Überweisungen wichtig ist? Ich persönlich hätte gern auch das Unterkonto „Cash zum Investieren“ eingerichtet. Das macht für mich bei Vivid Money aber keinen Sinn. Denn dieser Topf ist für meine schnellen Investitionen gedacht. Dieses Geld möchte ich sofort (!) investieren können. Das spielt für mich z.B. in der Anlageklasse Kryptowerte eine Rolle.

Bei Vivid Money sind aber keine Echtzeit-Überweisungen möglich. Die Überweisungsdauer liegt aber ganz normal bei 1-2 Werktagen. Meistens wird innerhalb eines Tages ausgeführt.

Überweisungen zwischen den Unterkonten in Echtzeit

Die Überweisungen zwischen den einzelnen Unterkonten funktionieren aber in Echtzeit. Ich nutze das, bevor ich bestimmte Ausgaben tätige.

Hierzu ein Beispiel:

Bevor ich einen Weiterbildungs-Kurs buche, transferiere ich diesen Betrag vom Unterkonto „Weitrbildung“ auf „Main“. Denn „Main“ ist das Unterkonto, das bei allen Zahlungen belastet wird. Wie der Name „Main“ schon sagt, ist es das Hauptkonto. Von diesem werden alle Zahlungen – auch per VISA-Karte – vorgenommen.

Dies gibt mir auch ein Gefühl der Sicherheit. Wenn ich im Alltag mit meiner Kreditkarte unterwegs bin, kann nur vom „Main“-Konto abgebucht werden. Wenn „Main“ nicht ausreichend gedeckt ist, kann auch nicht belastet/abgebucht werden. Tricks und Gaunereien haben dann auch keine Chance. Wenn ich hingegen beim Bezahlen im Alltag/vor Ort an der Kasse mal feststellte, dass „Main“ nicht ausreichend gedeckt war, war ein Transfer von irgendeinem Unterkonto zu „Main“ in wenigen Sekunden erledigt.

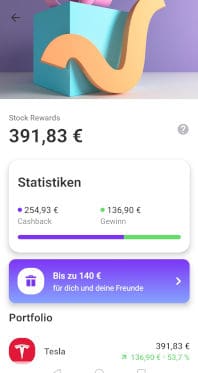

Stock Rewards sind der Knaller!

Was mich dann auch direkt zu den Stock Rewards führt. Neben „Main“ ist „Stock Rewards“ das zweite, feste Unterkonto bei Vivid Money. Auf dieses fließt das Cashback, das du beim Einkaufen (on- und offline) und Bezahlen per VISA-Karte erhälst . Das Cashback, das du ansammelst, wird in eine fiktive (!) Aktie angelegt, die du dir einmalig ganz am Anfang aussuchst. Deine Stock Rewards-Summe verändert sich laufend je nach Kursentwicklung der ausgewählten Aktie.

Das Schöne an den Stock Rewards: Diese Summe wird niemals kleiner als deine Cashback-Summe selbst. Wenn du eine Auszahlung wünschst, bekommst du entweder die volle Cashback-Summe oder sogar eine höhere, wenn sich die zugrunde liegende Aktie positiv entwickelt hat.

Mein Ergebnis hat mich schon ein bißchen umgehauen.

Nach einem Jahr habe ich 254,93€ an Cashback bekommen. Als Aktie habe ich damals Tesla ausgewählt. Im Zeitverlauf hat sich Tesla auch durchaus mal negativ entwickelt. Aber mit Stand jetzt liegt die Performance bei 53,7%. Dadurch würde ich zusätzlich zum normalen Cashback noch 136,90€ ausgezahlt bekommen. Als zusätzlichen Gewinn zum Cashback, Stock Rewards halt 😉 In Summe 391,83€.

Okay, vielleicht haut dich das jetzt nicht um. Aber bedenke:

Diese fast 400€ in einem Jahr stammen aus Ausgaben, die ich sowieso getätigt hätte.

Ich habe einfach viele Zahlungen, die ich sonst per Girokarte gemacht habe, per VISA-Karte gemacht. Und das in Zeiten von Corona kontaktlos per Google Pay.

- Lebensmittel-Einkäufe bei Aldi, Lidl, Rewe, Alnatura und Denn´s

- Essen über Lieferando bestellt

- Drogerieartikel bei dm

- das ein oder andere Teil über Amazon

- Klimbim und Möbel bei IKEA

- Farbe, Schnickschnack, Heimwerkerzeug und was für den Garten bei Bauhaus

- Kleidung bei Zara, H&M und Hunkemöller

- Elektronik bei MediaMarkt

Das sind nur ein paar meiner Beispiele. Es gibt noch viiiiiiiele weitere und diese wechseln ja auch ständig. Hast du ein Auto? Dann kannst du ich bei Aral oder Total über Cashback freuen. Oder nutzt mal nen E-Scooter? Dann mach es via Tier. Auch Bahnreisen via DB sind mal dabei. Kosmetik cashbackst du bei Rituals und Douglas.

Technische Probleme und langsamerer Kundenservice

Die Probleme will ich euch nicht vorenthalten. In dem Jahr hatte ich ab und zu mal technische Probleme. Ein paar Mal beim Einloggen. Das konnte ich entweder selbst lösen (App Neuinstallation) oder mit dem Kundenservice klären. Dies funktionierte gut auch per Mail; denn auf den internen Chat konnte ich ja nicht mehr zugreifen.

Zusätzlich hatte ich noch ein paar Probleme beim Cashback bzw. wenn neue Funktionaliäten dafür eingeführt wurden. Beispielsweise beim Einführen des Shoppens via Direktlink. Oder neuen Social-Media-Funktion, bei der man Extra-Cashback nach Teilen im Instagram- oder Facebook-Account bekommt. Bisher wurden diese Probleme aber immer vom Kundenservice gelöst. Da arbeiten die Chat-Mitarbeiter aus der ersten Reihe auch gut mit den Kollegen aus der Technik zusammen.

Dieser Kundenservice via Chat ist im Zeitverlauf aber leider schlechter geworden.

Sowohl zeitlich als auch inhaltlich. Ich warte manchmal bestimmt einen Tag, um im Chat eine Antwort zu erhalten, bzw. bis meine Anfrage überhaupt gelesen wird. Manche Mitarbeiter müssen mein Problem an Kollegen abgeben. Meine Vermutung: Sie sind der deutschen Sprache und meinen Spezialfällen nicht mächtig. Der ein oder andere überfliegt auch nur meine Nachricht und stellt dann Rückfragen, die sich schon aus dem bereits geschriebenen oder mit angehängten Bildern beantworten lassen. Es ist in Summe ein wenig mühseliger geworden…

Andererseits:

Ich bin kein Premium-Kunde. Ich zahle nichts direkt für meinen Vivid Account.

Da muss man dann auch mal Abstriche machen. Das halte ich für völlig in Ordnung und bin daher weiterhin zufrieden. Zumal sie mir ja im Endeffekt immer geholfen und meine Probleme gelöst haben.

Fazit: Alternativloses, kostenloses Konto zum Sparen, Zahlen per VISA-Karte und Einstreichen kleiner Gewinne

Falls du noch kein Vivid Konto hast oder mehr zum System des Cashbacks und der Super Deals wissen möchtest: Hier mein erster Erfahrungsbericht zu Vivid Money. Oder du eröffnest direkt ein kostenloses Konto und bekommst etwas geschenkt. Über meinen Link gibt es momentan 20€ für dich.

Happy shopping!